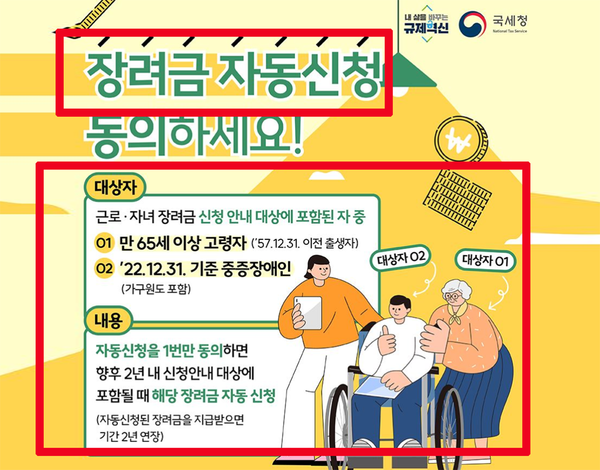

한국의 근로소득세 인센티브와 자녀 인센티브는 미국의 EITC(근로소득 세액공제)에서 도입되었습니다. 미국의 EITC는 우리와는 개념이 다릅니다. 국내에 존재하지 않는 TAX CREDIT가 있습니다. 미국에서는 자녀가 없는 사람들을 위한 세금 공제가 거의 없습니다. 자녀가 1명, 2명 또는 3명 이상인 경우 2020년 기준으로 최대 $6,660의 세금 공제가 가능합니다.

TAX CREDIT는 신용카드 포인트라고 생각하면 됩니다. 미국에서는 기초생활수급자나 차상위계층이 한국만큼 활동적이지 않다. 우리나라에서는 기초생활보장 수급자가 되면 기본적으로 주거는 보장된다. 노후 기초생활보장 대상자가 된다는 것은 노후가 보장된다는 의미입니다. 병원비는 무료이고, 혜택도 많습니다.

미국에서는 장애인이나 노인들에게 초점이 맞춰져 있습니다. 미국에서는 기본적으로 혜택을 받으려면 일을 해야 합니다. 우리나라 근로장려금처럼 돈을 주는 것이 아니라, 일을 해서 소득이 일정액 이하일 경우 먼저 근로소득세액 공제 혜택을 받습니다. 반면 한국은 근로소득세액 공제를 모두 받는다. 하지만 세액공제 한도는 생각만큼 크지 않습니다.

미국에서 세금 공제(TAX CREDIT)가 있는 경우 근로소득세액 공제를 먼저 받게 됩니다. 그리고 남은 TAX CREDIT이 있으면 환불을 받게 됩니다. 미국 세금 환급은 한국의 근로 인센티브와 유사하다. 국내에는 TAX CREDIT가 존재하지 않기 때문에 총소득기준액이 일정액 미만인 경우 소득금액에 따라 근로장려금을 지급합니다.

우리나라의 문제는 수혜자들이 일할 수 있는 능력이 있음에도 불구하고 일을 하지 않는다는 점이다. 소득이 일정 수준을 초과하면 혜택을 받을 수 없게 되기 때문이다. 이런 문제 때문에 미국에서는 일을 하지 않으면 혜택을 받지 못합니다. 한국에서는 수혜자가 소상공인보다 상위 계층이다. 중소기업 경영자들은 돈을 벌기는커녕 돈을 잃는 경우가 많다. 일을 하면 빚이 생긴다. 우리나라의 경우 근로장려금을 받기 위한 요건은 근로소득, 사업소득, 종교소득이다. 총소득기준금액은 근로소득, 사업소득, 종교소득을 기본으로 합니다. 기타소득, 이자, 배당금, 연금소득을 합산한 금액입니다. 노후의 경우 이자, 배당금, 연금소득이 높다. 이 경우 근로장려금을 받지 못할 가능성이 높습니다.

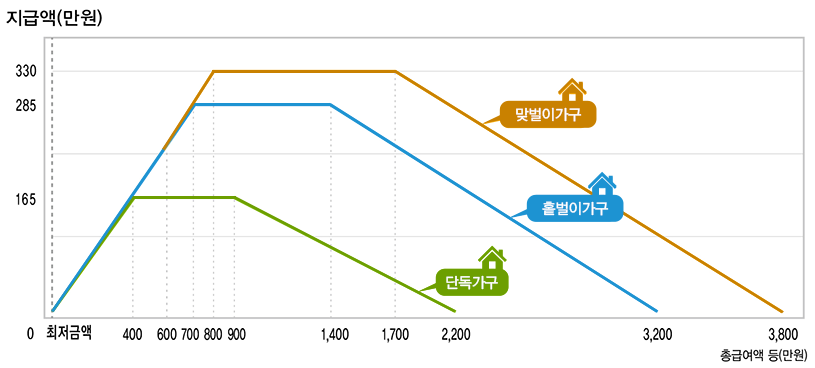

자녀 인센티브에는 근로 소득, 사업 소득, 종교 소득도 필요합니다. 그리고 총소득 기준이 7천만원 미만이면 자녀 1인당 100만원(최소 50만원)을 받을 수 있다. 소득이 높을수록 받는 금액은 낮아집니다.

근로소득이 있는 한, 반기 신청과 정기 신청 중 하나를 선택할 수 있습니다. 사업소득이나 종교소득만 있는 경우에는 정기적으로만 신청할 수 있습니다. 정규 신청기간을 놓친 경우, 마감일인 6월 1일부터 11월 30일까지 신청 가능합니다. 마감일 이후에 신청할 경우 근로소득세 인센티브 확정금액의 95%만 지급됩니다.

미국에서는 EITC가 단독 가구에 거의 혜택을 주지 않습니다. 2020년 기준으로 받을 수 있는 최대 세금 혜택은 $538입니다. 자녀가 많을수록 세금 공제가 높아집니다. 반면 우리나라는 1인가구라도 최대 165만원까지 근로장려금을 받을 수 있다. 미국의 경우 TAX CREDIT가 자녀에 따라 결정되지만, 한국의 경우 자녀 보조금을 별도로 마련했습니다. 근로소득세액공제와 자녀세액공제가 짝을 이루는 이유는 미국 EITC를 참고하여 만들어졌기 때문입니다. 미국처럼 노숙인이 많은 이유는 우리나라처럼 저렴한 주거공간이 많지 않고 기초생활보장제도가 활성화되지 않았기 때문이다. 미국은 돈이 없으면 살기 매우 어려운 곳이라는 것을 알 수 있습니다.