부모실비보험 65세 여성, 의료비 걱정 해소를 위한 필수 준비

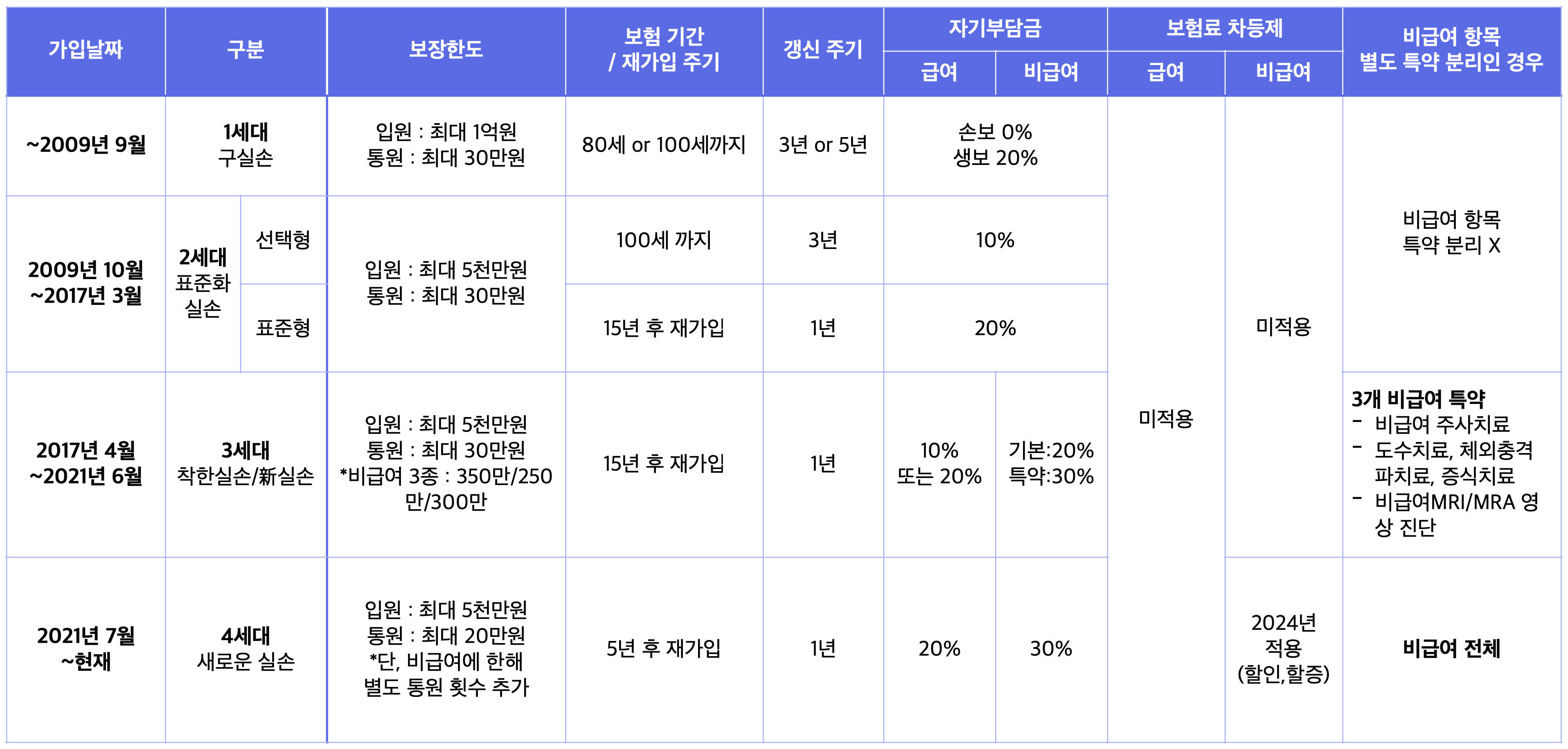

안녕하세요! 부모님의 건강을 지키기 위해 중요한 준비사항 중 하나가 바로 부모님 실비보험입니다. 나이가 들수록 병원 방문이 잦아지고, 예상치 못한 질병이나 사고로 인한 치료 비용도 크게 늘어납니다. 이러한 상황에서 실손보험은 의료비 부담을 줄여주는 강력한 안전장치가 됩니다. 이번 글에서는 부모를 위한 실비보험의 필요성과 구체적인 설계 방법에 대해 알아보겠습니다. ㅣ부모님을 위한 실비보험이 필요한 이유 부모님이 60대 이상이 되면 각종 만성질환을 앓거나 큰 수술을 받아야 할 가능성이 높아집니다. 특히, 노년기에 접어들면서 의료비 부담이 크게 늘어난다. 실손보험은 병원비 부담을 줄일 수 있는 유용한 수단으로, 병원 치료나 수술 시 대부분의 치료비를 보장받을 수 있습니다. 저희 고객의 부모님 중 한 분은 60대 중반에 디스크 수술을 받으셨습니다. 당시 의료비는 800만원 정도였는데, 부모님의 실비보험 덕분에 700만원 정도가 보험으로 처리돼 경제적 부담이 많이 덜어졌다. 이처럼 실비보험은 갑작스러운 의료비에 대비하는 중요한 수단이다. ㅣ3세대와 4세대의 차이 현재 실비보험은 크게 3세대와 4세대로 나누어집니다. 두 보험 상품의 차이점을 이해하고 자신에게 맞는 상품을 선택하는 것이 중요합니다.

1. 3세대 실손보험료 : 비교적 높은 보장범위 : 진료비의 **10~20%**만 본인부담 주요특징 : 보장범위가 넓고 의료비부담이 낮음 3세대 실손보험 보험은 과거에 가입한 상품이다 보니 보장범위가 넓고 본인부담률이 낮다. 병원에서 치료를 받더라도 치료비의 일부만 부담하면 되고, 대부분의 비용이 보장되므로 부담이 줄어듭니다. 2. 4세대 실손보험료 : 상대적으로 저렴 보장범위 : 자기부담률 **20~30%**로 다소 높음 주요특징 : 병원 방문횟수에 따라 보험료가 다름 4세대 실손보험은 최신 상품임 , 빈번한 병원 방문 방문하지 않는 부모에게 적합합니다. 병원을 자주 방문하지 않으시면 낮은 보험료를 유지할 수 있어 경제적입니다. ㅣ어떤 보험을 선택해야 하나요? 부모님 실비보험 선택 시에는 부모님의 병원 방문 빈도와 현재 건강상태 등을 고려해야 합니다. 부모님이 병원을 자주 방문하시거나 만성질환을 앓고 계신다면 3대 실비보험을 유지하시는 것이 유리할 수 있습니다. 반면, 병원에 자주 방문하지 않는 건강한 부모라면 4세대 실비보험으로 전환해 보험료를 절약하는 것이 좋습니다. ㅣ실제사례

한 고객의 부모는 특별한 병력이 없는 65세 여성이었습니다. 하지만 나이가 들수록 잦은 병원 방문에 대비해 4세대 실비보험으로 전환하게 되었습니다. 보험료는 3세대 대비 30% 정도 저렴했고, 필요할 때 적절한 보장을 받을 수 있어서 부모와 아이 모두 만족했습니다. 부모님을 위한 실비보험을 효율적으로 설계하기 위해서는 부모님의 건강상태와 경제적 상황을 고려하여 적절한 본인부담비율을 설정하는 것이 중요합니다. ㅣ유지보수 vs 전환

부모님실비보험을 유지할지, 최신상품으로 전환할지 고민하시는 분들이 많습니다. 이를 결정하려면 부모님의 건강상태와 병원 방문 빈도 등을 고려해야 합니다. 부모님이 병원을 자주 방문하셔서 치료를 받으신다면 현재의 3대 실비보험을 유지하시는 것이 더 유리할 수도 있습니다. 반면 병원을 자주 방문하지 않는다면 4세대 실비보험으로 전환해 보험료를 절약하는 것도 좋은 선택이다. ㅣ결론: 부모실비보험은 부모의 건강을 보호하고 예상치 못한 의료비 부담을 줄이는 데 중요한 역할을 합니다. 부모님의 건강상태와 병원 이용 패턴에 맞춘 맞춤형 설계를 통해 효율적으로 보험을 준비하실 수 있습니다. 부모님의 건강과 경제적 안정을 위해 미리 실비보험을 준비하시는 것이 현명한 선택입니다. 부모님을 위한 실비보험을 고민하고 있다면 지금 바로 전문가와 상담해보세요. 부모님의 상황에 맞춰 최적의 실비보험을 추천해 드립니다.

https://cdn.ppomppu.co.kr/zboard/data3/2021/0904/20210904124833_mebisgqp.jpg프라임에셋리뷰 2024-10-0569 2024-10-10 ~ 2025-10-09 위 포스팅은 소정의 원고비를 지원받아 작성되었습니다.

{kind=link}